Die 2. Säule (Berufliche Vorsorge)

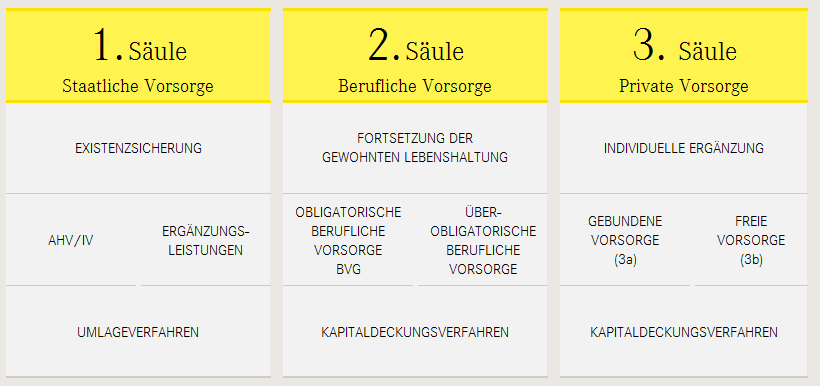

Das 3 Säulen Konzept

Der Deckungsgrad einer Vorsorgeeinrichtung im Sinne von Art. 44 BVV2 errechnet sich aus dem Verhältnis zwischen dem verfügbaren Vermögen (Aktiven) abzüglich Verbindlichkeiten und Rechnungsabgrenzungen und den versicherungstechnischen Verpflichtungen der Pensionskasse.

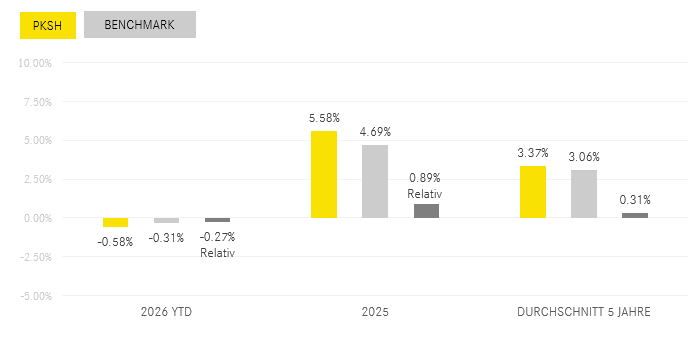

Die Performance wird als Verhältnis von Ertrag zu den durchschnittlich investierten Vermögensanlagen berechnet. Dabei werden laufende Erträge wie Coupons- und Dividendenzahlungen, Kapitalgewinne und -verluste sowie der gesamte Vermögensverwaltungsaufwand berücksichtigt («total return»). Mittelzu- und -abflüsse beeinflussen die Höhe des durchschnittlich investierten Kapitals. Auch der Zeitpunkt der Mittelflüsse spielt eine Rolle.

Erste Säule

Die 1. Säule, die staatliche AHV/IV, soll den Existenzbedarf angemessen decken. Dabei darf die Höchstrente das Doppelte der Mindestrente nicht übersteigen.

Im Rahmen der 1. Säule werden auch Ergänzungsleistungen ausgerichtet. Rentner der AHV/IV mit tiefen Einkommen haben Anspruch auf Ergänzungsleistungen. Diese sollen zusammen mit den Leistungen der AHV/IV sowie dem übrigen Einkommen den Existenzbedarf der Betagten, Hinterlassenen und Invaliden decken.

Weitere Informationen finden Sie auf der Webpage der AHV/IV.

Zweite Säule

Die 2. Säule, die berufliche Vorsorge, soll zusammen mit der 1. Säule die Fortsetzung der gewohnten Lebenshaltung in angemessener Weise ermöglichen. Das Gesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) umschreibt die Mindestanforderungen, die im Rahmen der 2. Säule erfüllt werden müssen.

Die einzelnen Vorsorgeeinrichtungen können über die gesetzlichen Mindestbestimmungen hinausgehende Leistungen vorsehen. Viele Vorsorgeeinrichtungen haben von dieser Möglichkeit Gebrauch gemacht. So bietet die PKSH ihren angeschlossenen Unternehmen und Mitarbeitenden Leistungen an, die das gesetzliche Minimum zum Teil weit übersteigen.

Weitere Informationen finden Sie auf der Webpage der AHV und auf der Seite „Pensionskassen: mit uns – für uns“.

Dritte Säule

Die 3. Säule, die private Vorsorge, soll unter Berücksichtigung des tatsächlichen Bedarfs bestehende Vorsorgelücken schliessen.

Für die gebundene Vorsorge (Säule 3a) bestehen gewisse Einschränkungen. Dafür unterliegt sie erheblichen Steuervergünstigungen.

Im Rahmen der freien Vorsorge (Säule 3b) ist jedermann frei, die eigene Vorsorge seinen Bedürfnissen entsprechend beliebig auszubauen.

Für Erwerbstätige mit höheren Einkommen und selbständig Erwerbende kann eine Vorsorge in der 3. Säule unter Umständen sogar notwendig sein, um die Fortsetzung der gewohnten Lebenshaltung zu gewährleisten.

Alters- und Hinterlassenenversicherung AHV

Berufliche Vorsorge BV

mit uns fuer uns

Altersvorsorge einfach erklärt BSV 2017

Informationen zur beruflichen Vorsorge (2. Säule)

Gemäss Verfassungsauftrag soll die berufliche Vorsorge (2. Säule) nach der Pensionierung zusammen mit der AHV (1. Säule) die Fortsetzung der gewohnten Lebenshaltung in angemessener Weise ermöglichen.

Die berufliche Vorsorge

Geregelt ist die berufliche Vorsorge in verschiedenen Gesetzen und Verordnungen. Die wichtigsten sind das Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) und das Freizügigkeitsgesetz (FZG) mit den dazu gehörenden Verordnungen.

Das BVG sieht nur Minimalleistungen vor. Die Vorsorgeeinrichtungen können jedoch in ihren Reglementen eine darüber hinausgehende Vorsorge vorsehen. Sie können insbesondere Löhne versichern, welche die gesetzlich festgehaltene Ober- und Mindestgrenze über- beziehungsweise unterschreiten. Der versicherbare Höchstbetrag ist auf CHF 882’000 (Stand 2023) pro Jahr beschränkt.

Wer ist versichert?

Die Arbeitnehmerinnen und Arbeitnehmer mit einem Jahreslohn von mehr als CHF 22’050 (Stand 2023) sind ab dem 1. Januar nach ihrem 17. Geburtstag obligatorisch für die Risiken Tod und Invalidität sowie ab dem 1. Januar nach dem 24. Geburtstag auch für das Alter zu versichern. Der obligatorisch zu versichernde Lohnteil ist durch eine Maximalhöhe begrenzt. Zu versichern ist der Teil des Jahreslohnes von CHF 25’725 (Koordinationsabzug) bis und mit CHF 88’200 (Stand 2018). Dieser Teil wird «koordinierter Lohn» genannt. Der minimale koordinierte Lohn beträgt CHF 3’675. Die obigen Beträge werden in der Regel alle zwei Jahre zusammen mit den AHV-Renten angepasst.

Jeder Arbeitgeber, der obligatorisch zu versichernde Arbeitnehmer beschäftigt, muss eine im Register für die berufliche Vorsorge eingetragene Vorsorgeeinrichtung errichten oder sich einer solchen anschliessen.

Freiwillige Versicherung

Selbständig Erwerbende können sich freiwillig einer Vorsorgeeinrichtung anschliessen:

Beiträge

Die Beiträge der Arbeitnehmer werden von der Vorsorgeeinrichtung in ihrem Reglement festgelegt. Der Beitrag des Arbeitgebers muss mindestens gleich hoch sein wie der Beitrag des Arbeitnehmers.

Die Beiträge setzen sich zusammen aus:

Stellenwechsel beziehungsweise Aufgabe der Erwerbstätigkeit

Versicherte, die vor dem Eintritt eines Versicherungsfalls aus ihrer Vorsorgeeinrichtung austreten, haben Anspruch auf eine Freizügigkeitsleistung. Der Anspruch entsteht beim Stellenwechsel und bei Aufgabe der Erwerbstätigkeit vor Eintritt des ordentlichen Rentenalters. Beim Stellenwechsel überweist die Vorsorgeeinrichtung die Freizügigkeitsleistung an die Vorsorgeeinrichtung des neuen Arbeitgebers.

Gibt die versicherte Person die Erwerbstätigkeit vor Eintritt des Rentenalters auf, so muss sie der Vorsorgeeinrichtung mitteilen, in welcher Form sie die Vorsorge aufrechterhalten will. Sie hat die Wahl zwischen einem Freizügigkeitskonto bei einer Bankstiftung oder einer Freizügigkeitspolice bei einer Versicherungsgesellschaft. Erhält die Vorsorgeeinrichtung keine entsprechende Anweisung der versicherten Person, muss die Vorsorgeeinrichtung die Freizügigkeitsleistung spätestens zwei Jahre nach Entstehen des Freizügigkeitsanspruchs an die Auffangeinrichtung überweisen.

Verlässt eine versicherte Person die Schweiz endgültig, kann sie die Barauszahlung ihrer Austrittsleistung verlangen. Nicht möglich ist die Barauszahlung der Guthaben der obligatorischen beruflichen Vorsorge, wenn die versicherte Person sich in einem EU- oder EFTA-Staat (mit Ausnahme von Liechtenstein) niederlässt und obligatorisch dem System der sozialen Sicherheit dieses Staates untersteht.

Leistungen

Personen, die der beruflichen Vorsorge unterstellt sind, haben Anspruch auf:

Ausserdem haben Hinterlassene (Ehegatten, Partner und Kinder) Anspruch auf eine Hinterlassenenrente, wenn die verstorbene Person zum Zeitpunkt des Todes versichert war oder eine Rente bezogen hat.

Die versicherte Person kann unter bestimmten Bedingungen für den Erwerb von Wohneigentum ihren Leistungsanspruch verpfänden oder ihr Vorsorgeguthaben ganz oder teilweise beziehen. Ehegatten und Ehegattinnen sowie eingetragene Partner bzw. Partnerinnen müssen ihre schriftliche Einwilligung dazu abgeben.

Der Vorbezug unterliegt der Besteuerung. Der Steuerbetrag wird rückvergütet, wenn der Vorbezug der Vorsorgeeinrichtung zurückbezahlt wird

Berechnung der Altersrente

Die jährliche Altersrente beläuft sich im ordentlichen Rentenalter auf 6.80% (gesetzlicher Umwandlungssatz) des Altersguthabens der versicherten Person. Das Altersguthaben setzt sich zusammen aus:

Wenn das Reglement der Vorsorgeeinrichtung es vorsieht, können die Altersleistungen vor dem Erreichen des ordentlichen Rentenalters bezogen werden, jedoch frühestens ab dem 58. Altersjahr. Dabei fallen tiefere Leistungen an.

Die Altersleistungen können je nach Reglement der Vorsorgeeinrichtung ganz oder teilweise als Kapital bezogen werden. Ehegatten und Ehegattinnen sowie eingetragene Partner bzw. Partnerinnen müssen ihre schriftliche Einwilligung dazu abgeben.

Berufliche Vorsorge: Gesetze und Verordnungen

Hier finden Sie die bundesrechtlichen Bestimmungen und Erlasse zur beruflichen

Vorsorge (2. Säule).

Gesetze

Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG)

Bundesgesetz über die Freizügigkeit in der beruflichen Alters-, Hinterlassenen- und

Invalidenvorsorge (FZG)

Verordnungen

Verordnung über die Aufsicht in der beruflichen Vorsorge (BVV 1)

Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVV 2)

Verordnung über die steuerliche Abzugsberechtigung für Beiträge an

anerkannte Vorsorgeformen (BVV 3)

Verordnung über die Freizügigkeit in der beruflichen Alters-, Hinterlassenen- und Invalidenvorsorge (FZV)

Verordnung über die Wohneigentumsförderung mit Mitteln der beruflichen Vorsorge (WEFV)

Dokumente

Glossar zur beruflichen Vorsorge

Hypothekenrechner

Beitragsrechner

FAQ

Kontaktperson

Hier finden Sie Antworten auf häufig gestellte Fragen. Klicken Sie auf eine Frage um die Antwort zu öffnen.